医療法人のM&A実務(売却編)⑫:基本合意書(LOI/MOU)の内容と法的拘束力

買い手候補との交渉が進むと、次のステップは基本合意書の締結です。LOI(Letter of Intent)やMOU(Memorandum of Understanding)とも呼ばれるこの文書は、本格的な交渉の前提となります。

本記事では、基本合意書の内容、法的拘束力、締結後のプロセスについて解説します。

基本合意書(LOI/MOU)とは

基本合意書は、売り手と買い手が基本的な条件について合意したことを示す文書です。

基本合意書の目的

双方の基本的な意思確認、デューデリジェンス実施の前提、独占交渉権の設定、最終契約に向けた道筋の明確化などが目的です。

LOIとMOUの違い

LOIは買い手から売り手への意思表明の形式を取り、MOUは双方が署名する覚書の形式です。内容的には大きな違いはなく、どちらの形式でも問題ありません。

締結のタイミング

初回面談後、条件面で概ね合意に達した段階で締結します。デューデリジェンス開始の前提となります。

基本合意書に盛り込むべき条項

基本合意書には、以下の内容を盛り込みます。

取引の概要

対象クリニックの特定、譲渡スキーム(事業譲渡か持分譲渡か)、譲渡対象資産(事業譲渡の場合)などを明記します。

譲渡価格

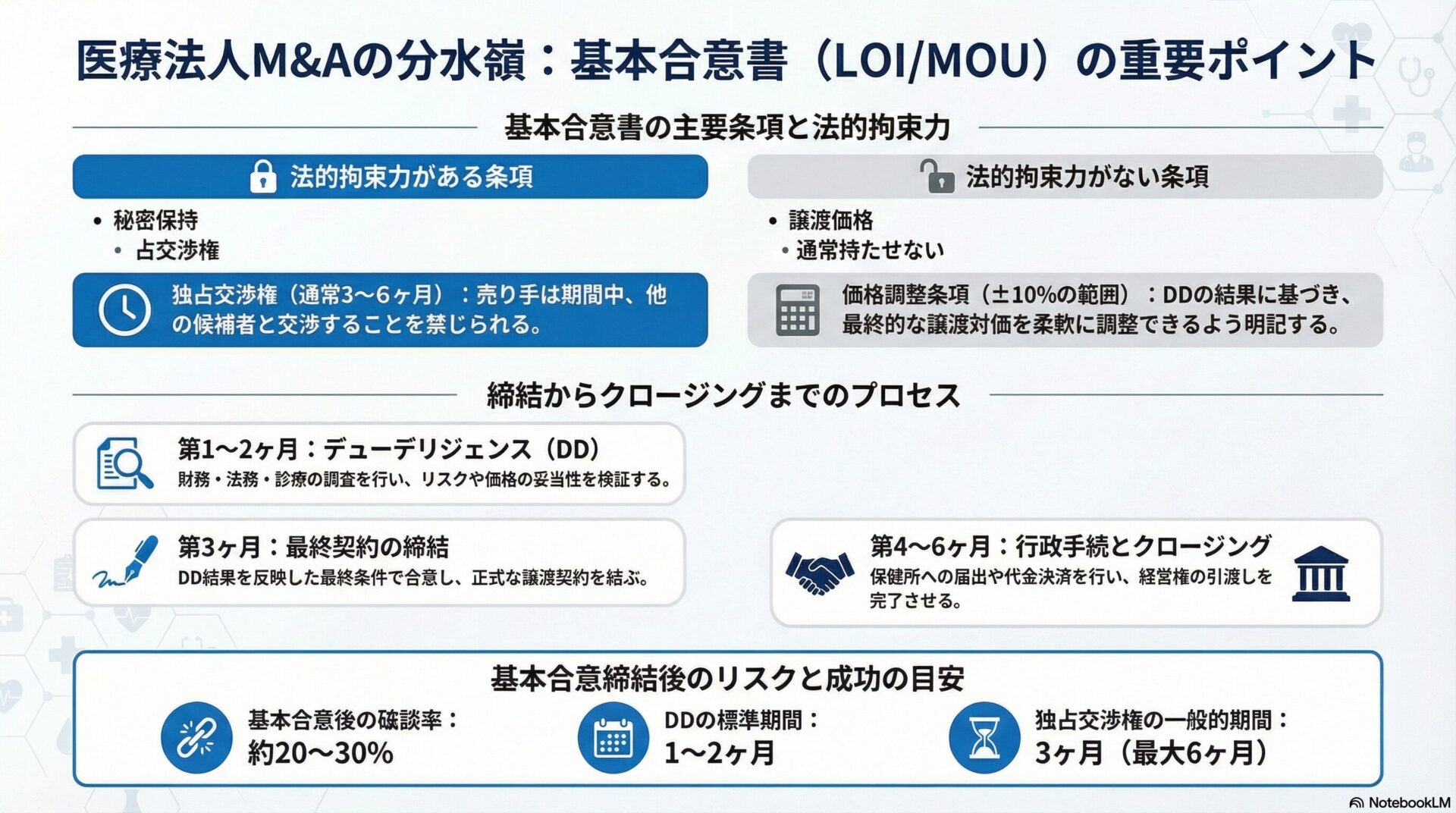

基本的な価格を記載しますが、「デューデリジェンスの結果により調整される」という条件を付けることが一般的です。例えば「金8,000万円を基本とし、デューデリジェンスの結果により±10%の範囲で調整する」というように記載します。

支払条件

一括払いか分割払いか、支払時期(クロージング時、または分割スケジュール)、エスクローの利用の有無などを定めます。

デューデリジェンスの実施

実施期間(通常1-2ヶ月)、範囲(財務、法務、診療等)、費用負担(通常は買い手負担)などを規定します。

独占交渉権

期間(通常3-6ヶ月)、売り手は他の候補との交渉を行わないこと、期間延長の可否などを定めます。

秘密保持義務

既に締結したNDAの継続、追加の守秘義務、デューデリジェンス時の情報管理などを確認します。

誠実交渉義務

双方が誠実に交渉を進めること、合理的な理由なく交渉を打ち切らないことを約束します。

スケジュール

デューデリジェンス完了時期、最終契約締結予定時期、クロージング予定時期などを記載します。

その他の条件

スタッフの雇用、診療方針の継続、売却後の関与(顧問契約等)などの概要を記載します。

法的拘束力の範囲

基本合意書のすべての条項が法的拘束力を持つわけではありません。

法的拘束力がある条項

秘密保持義務、独占交渉権、誠実交渉義務、費用負担などは、通常、法的拘束力を持ちます。

法的拘束力がない条項

譲渡価格、取引の基本条件、スケジュールなどは、「最終契約の締結を前提とし、それまでは法的拘束力を持たない」と明記することが一般的です。

明記の重要性

どの条項が拘束力を持ち、どの条項が持たないかを明確に記載します。例えば「第○条から第○条は法的拘束力を持つが、その他の条項は最終契約締結まで法的拘束力を持たない」というように明記します。

拘束力がない理由

デューデリジェンスで問題が発覚する可能性があるため、最終条件は柔軟に調整できるようにしておく必要があります。

独占交渉権の期間と条件

独占交渉権は、買い手にとって重要な条項です。

期間の設定

3ヶ月が最も一般的で、長くても6ヶ月です。短すぎるとデューデリジェンスが完了せず、長すぎると売り手が不利になります。

期間延長の条件

双方の合意により延長可能とすることが一般的です。一定の進捗があれば自動延長する条項を入れることもあります。

独占交渉権の例外

売り手側から一方的に交渉を打ち切る場合、買い手が誠実に交渉していない場合などは、独占交渉権を解除できる条項を入れることがあります。

違反時のペナルティ

売り手が独占交渉期間中に他の候補と交渉した場合の損害賠償を規定することもあります。ただし、過度に厳しい条項は売り手に不利なため、バランスが重要です。

価格調整条項の書き方

基本合意書の価格は、デューデリジェンス後に調整されることが前提です。

調整の範囲

「±10%の範囲で調整可能」というように、調整幅を明記することが一般的です。大幅な調整が必要な場合は、再交渉となります。

調整の理由

簿外債務の発覚、資産価値の下落、収益性の悪化、重大な契約違反の発覚などの場合に調整します。

調整の方法

具体的な調整式を記載することもあります。例えば「運転資本が基準日の金額から±10%を超えて変動した場合、その差額を価格に反映する」というように規定します。

基本合意後のスケジュール

基本合意締結後、以下のようなスケジュールで進みます。

第1ヶ月:デューデリジェンス開始

財務DD、法務DD、診療DDなどを並行して実施します。売り手は資料提供と質問対応を行います。

第2ヶ月:デューデリジェンス完了

DDの結果報告を受け、問題点を協議します。必要に応じて価格や条件を調整します。

第3ヶ月:最終契約締結

最終契約書の作成と交渉を行い、双方が合意すれば最終契約を締結します。

第4-6ヶ月:クロージング準備

行政手続き(保健所、厚生局等)を進め、従業員・患者への説明を行います。

第6ヶ月:クロージング

代金決済と資産・事業の引渡しを行い、引継ぎ業務を開始します。

基本合意の破談リスク

基本合意を締結しても、必ず最終契約に至るわけではありません。

破談の主な理由

デューデリジェンスで重大な問題が発覚、価格調整で合意できない、買い手の資金調達が不調、経営環境の大幅な変化、相互の信頼関係が崩れるなどの理由で破談になることがあります。

破談の確率

一般的に、基本合意締結後の破談率は20-30%程度と言われています。

破談を防ぐ方法

基本合意前に十分な情報開示を行い、重大な問題は事前に開示します。デューデリジェンスに全面的に協力し、価格調整には柔軟に対応することが重要です。

破談時の対応

他の買い手候補との交渉再開、条件の見直し、一定期間後の再交渉などを検討します。

基本合意書のサンプル条項

参考までに、重要な条項のサンプルを示します。

独占交渉権条項

「売り手は、本基本合意締結日から3ヶ月間、買い手以外の第三者とM&Aに関する交渉を行わないものとする。ただし、買い手が誠実に交渉を行わない場合、または正当な理由なく交渉を遅延させる場合は、この限りでない。」

法的拘束力に関する条項

「本基本合意書のうち、第○条(秘密保持)、第○条(独占交渉権)、第○条(費用負担)については法的拘束力を有するが、その他の条項については法的拘束力を有さず、最終契約の締結をもって初めて法的拘束力を生じるものとする。」

価格調整条項

「譲渡価格は金8,000万円を基本とする。ただし、デューデリジェンスの結果、重大な事実が判明した場合、または対象資産の価値が著しく変動した場合は、±10%の範囲で調整するものとする。」

まとめ

基本合意書は、M&Aプロセスの重要なマイルストーンです。独占交渉権を与える一方で、デューデリジェンスの結果次第で条件を調整できる柔軟性も確保します。

法的拘束力の範囲を明確にし、双方が誠実に交渉を進めることを約束することで、最終契約への道筋をつけることができます。専門家(弁護士、M&A仲介会社等)のサポートを受けながら、適切な基本合意書を作成しましょう。

次回は、「デューデリジェンス(DD)への対応:準備すべき資料と心構え」について解説します。

![]()